2021年上半年即将进入尾声,光伏行业往年轰轰烈烈的“630”抢装在今年产业链价格的极端涨幅之下失去了往日的喧嚣。

伴随“十四五”光伏首个全面平价之年的开启,国家能源局《关于2021年风电、光伏发电开发建设有关事项的通知》、国家发改委《关于2021年新能源上网电价政策有关事项的通知》、以及两部委联合印发的《关于2021年可再生能源电力消纳责任权重及有关事项的通知》三大指导文件下发后,各地方政府的相关细则性文件也逐步开始印发。

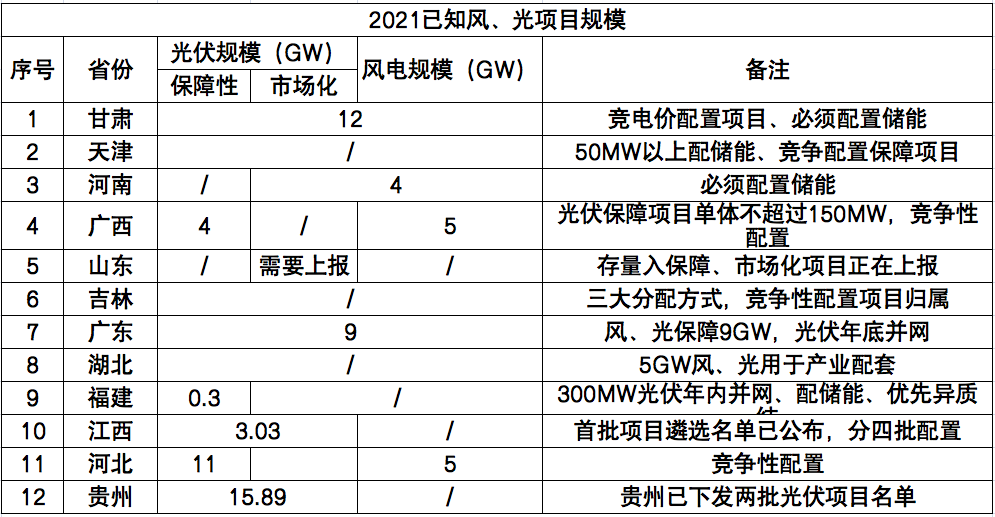

截止到目前为止,甘肃、河南、天津、河北、广西、山东、吉林、广东、湖北、江西、贵州等十一省市已陆续公布2021年风、光项目建设管理办法或竞争性配置文件,各省市2021年明确安排的风、光规模已经达到69.19GW。

江西、贵州已经率先完成2021年部分光伏项目的遴选工作,其中江西3.03GW,贵州两批15.89GW。

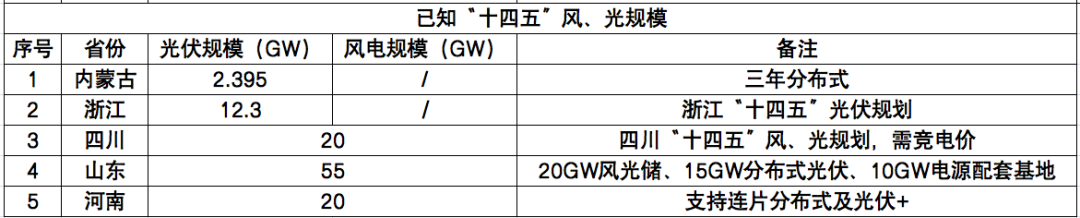

另外,各省市公布2021年风、光项目建设管理办法或竞争性配置文件陆续出台的同时,部分省份的“十四五”规划或中长期规划也逐渐揭晓。内蒙古三年拟安排分布式光伏2.4GW,四川、山东、河南三省规划95GW,浙江仅光伏拟规划12.3GW。

从各省市下发的2021年及“十四五”文件披露的数据来看,光伏、风电规模已经达到近179GW。

各省市具体情况见下:

注:上述数据来源文件,由于规模属性繁杂,故仅作简单参考

风、光全面平价时代,项目审批权限已经逐步下放到地方政府,相应的风、光项目建设管理办法从各省市的文件来看,也呈现出一定相似性和差异性。

以国家能源局和国家发改委印发的两份文件为大纲,各省文件在大方向基本遵从了存量项目纳入保障性规模、市场化规模落实电网条件、分布式规模不限制等几点要求。

此外,各省市文件均明确提出项目申报需落实土地、且取得支持性文件,绝大部分省市则提出配置储能的要求,但在项目具体分配方式以及竞争性配置方面则出入较大。

像湖北省,文件明确提出通过制造业配套的方式安排5GW风、光项目规模,并对应了具体的投资额度以及按制造业建设进度逐步分配项目的方式;吉林省虽未明确提出产业配套,但其竞争要素中,当地经济贡献占比分值超40%。其他省份大多明确要求严禁项目配套,政府不得以与项目无关理由附加额外要求。

另外,甘肃省项目竞争配置细则中则明确表示要求项目通过竞争电价的方式进行分配,这也是目前为止唯二要求竞价的省份。另一省份则是四川省在“十四五”风、光开发指导意见中表示,新增光伏及风电项目,通过综合评价方式确定项目法人的,执行国家和省上网电价有关政策;通过电价竞争方式确定项目法人的,由竞价形成上网电价,且不得超过四川光伏、风电指导价。

需要注意的是,竞争性配置细则当中,项目前期开展深度往往占比分值比较高,最高达到50%,而各省份储能配置情况占比大约在10%~30%左右。

随着光伏累计装机量的不断增长,可利用土地逐步减少的情况下,土地正在成为制约项目落地的关键因素,为防止批而不建,各地方政府对此都给予了较高的重视;另一方面,合理配置储能可有效降低大批量风、光电力接入对电网的冲击,同时也是保障消纳的重要手段。

值得强调的是,各省市对存量光伏项目,即2019和2020年国家公布的竞价、平价光伏发电项目全部要求年底并网,逾期将取消项目指标,并对应不同的惩罚措施。