| 2023光伏市场三大趋势 |

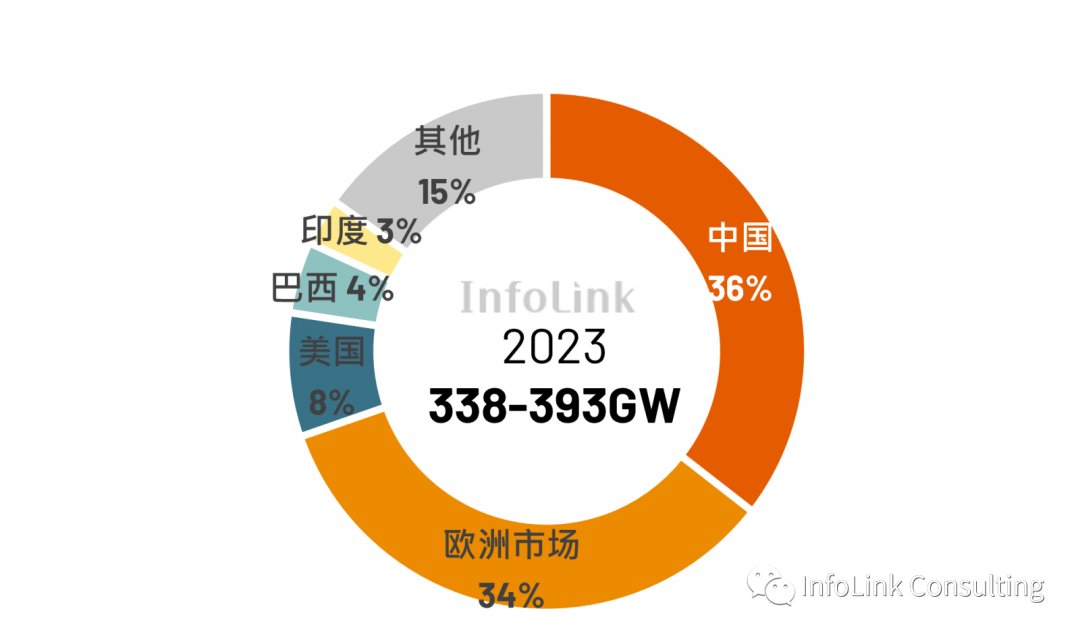

2022年伴随着能源危机及乌俄战争的影响,再生能源安装量出现超乎预期的快速增长,其中又以光伏的增长最为明显。根据InfoLink Consulting供需数据库统计,2022年全球光伏需求最终达到278GW,对比2021年178GW有100GW的增量,年增率高达56%。 2023年光伏需求与供给两端都出现较大的转折,以下盘点2023年光伏产业三大趋势: 需求年增减缓 2022年中国与欧洲各自达到了约90GW的需求量,为2022年需求大幅增长的最大动能。而2023年全球经济弥漫较悲观的氛围,从需求热区欧洲在2022Q4需求减缓的迹象已可看出端倪。今年仍将是中国、欧洲两大市场为需求的重点支撑,预期各都将占据超过1/3的全球需求份额,推升全年需求上看338-398GW,然而在去年需求整体基期大幅提高的情况下,预期今年年增率相较去年稍有衰退。 季度的需求分配方面,在印度、日本较无过往财年结束前的大量抢装潮之后,近年一季度一向是较平淡的时节,但在去年底至今年Q1组件价格大幅度下降后,二季度有机会吸引终端需求开始拉动。而三季度为传统欧美需求旺季、四季度有中国需求抢装潮,下半年需求约占据全年需求57%。  图:全球需求预测 供应链价格下行、利润重分配 火热的光伏需求吸引了供应链各环节的快速扩张,2022年底光伏主供应链硅料、硅片、电池、组件的有效产能都已达到500GW以上,对应今年不超过400GW的需求已是相当宽裕。再加上今年每季度各环节都仍有大量的新扩产计划落地,全年各环节都仍会增加200GW以上的全新产能,供应链从供不应求转变回供过于求让价格竞争是势在必行。 在去年的高额利润下,2023年硅料既定的扩产计划都会在年内投放,产量逐月继续攀升导致过剩。因此硅料价格虽然在一季度出现超跌反弹的短期波动,但2023年硅料价格将逐步回归理性。全年虽仍有部分时节会因为检修等供给波动出现价格的短期震荡,但大抵呈现逐月缓降的趋势。与硅料价格呈现强相关的硅片价格也将呈现相同趋势,议价话语权开始过渡到下游电池与组件环节。 组件方面,四大垂直整合龙头厂商在2022都实现超过40GW的全年出货,且彼此出货量相当接近,另外也有如通威、一道等过去组件产能规模不大的厂家急起直追角逐进入TOP 10的地位,在需求年增率减缓而扩产速度仍快的情况下,竞争格局愈发激烈,导致去年底至今年一季度组件价格的快速下探。整体来看,Q1组件价格大幅下探后有望带动小幅拉货,使得二季度组件价格有机会较为稳定。而下半年跨入需求旺季,三季度预期仅会小幅反应上游跌价呈现缓和下行的趋势,预期全年平均价格约会落在每瓦0.21元美金上下。 N型市占快速增长 22年TOPCon 落地产能和出货分别超过80GW和16GW,对比HJT 落地产能和出货分别达到约13GW 和3GW,显示历经多年的“谁是PERC下一代的主流电池技术“讨论,最终龙头厂商大多选择工艺可以自PERC接轨、且成本能够贴近PERC的 TOPCon技术作为后续的主要扩产规划。N型产能的快速增长终于带来了N型市占率的提升,22年全年N型高效产品出货约20GW,市占率超过7%。 在N型将成为新一代主流技术的时机已成熟的情况下,各大厂商再度投入大量资金布局新一代电池技术。截至目前宣称布局高效电池技术的产能已突破1100GW,根据InfoLink盘点,23年底TOPCon 名义产能将有望超过400GW,TOPCon的快速增长,以超预期的速度加速对PERC产能的替代,23年TOPCon 市占率将一举超过25%,为新一代电池技术开启新的篇章。 尽管TOPCon在产能与产出都将在今年出现惊人的扩张,但HJT与背接触技术的产能与产出也仍持续增长。在HJT方面,今年出货有望实现10GW+,关于背接触电池,中国龙头厂家的大型扩产已逐步落地,背接触电池将由以往主要为Maxeon一支独秀,转变为中国厂商出货快速增长,预估23 年背接触电池组件出货有望挑战15GW。 |